近期一则新闻搅动了黄金投资人的心绪:菲律宾、俄罗斯两家央行开始抛售黄金股票知识网。

一时间,市场众说纷纭。有人高呼“金价见顶”,也有人担忧“黄金是不是已经失去配置价值了”。

面对菲律宾和俄罗斯央行的抛售消息,我们有必要探究:这些抛售背后,究竟发生了什么?

先说菲律宾。

10月下旬,菲律宾央行官员公开表示要削减“过剩”的黄金储备,并提出黄金占外汇储备的理想比例是8%-12%。初看之下,这似乎是对黄金投下了不信任票。

但细究起来,菲律宾央行卖黄金做波段,早就有先例。去年1到8月,其累计卖出30吨黄金,结果国际金价不跌反涨,从2000美元每盎司一路卖到2400美元,今年更是突破了4000美元。这波操作,在菲律宾国内也引发了不少争议。

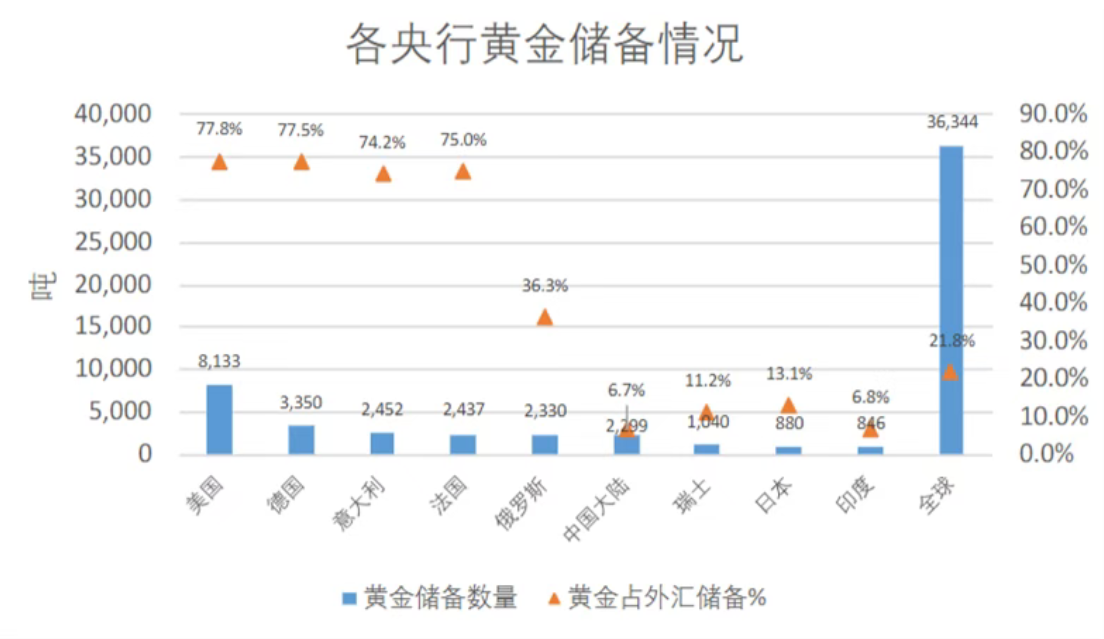

更重要的是,我们需要用宏观的尺度来衡量这一事件的影响力。据紫金天风期货研究所统计,截至今年10月,菲律宾黄金储备约合416万盎司,大致为中国的十八分之一。

其外汇储备总额1097亿美元中,黄金占比15.4%,即便按计划完成减持,最多抛售62吨,这只相当于全球央行年均净购金规模的6%。如同向大海投入一颗石子,或许能激起片刻涟漪,却无法改变潮水的方向。

再来审视更引人瞩目的俄罗斯。

11月下旬,市场传出俄罗斯央行开始出售实物黄金的消息。

这个手握超2300吨黄金、储备量甚至超过我国的重量级玩家的任何动作,都足以牵动市场的神经。

然而,俄罗斯央行的动作,与其说是看空黄金,不如说是救急之举。

2022年两国冲突后,欧盟与七国集团冻结了俄罗斯近半外汇储备,约3000亿欧元。加之能源出口收入锐减,俄罗斯财政缺口持续扩大。

截至今年10月,俄罗斯财政赤字已飙升至4.2万亿卢布,远超年初设定的1.2万亿目标,全年赤字预算更是修正至5.7万亿,创下二十年来的最差纪录。

在军事开支与国内经济运转的双重压力下,出售黄金储备成为俄罗斯填补财政缺口的现实选择。

但关键在于,这批黄金的交易完全在俄罗斯境内进行,金条不出库,所有权只在央行与本土银行、做市商之间转手,以换取卢布资金补贴财政。这一设计既规避了西方制裁,也不会对国际金价形成实质性冲击。毕竟自2022年起,俄罗斯金条已被禁止进入西方市场。

事实上,由于众所周知的缘故,近年来俄罗斯民众对黄金的青睐与日俱增,四年的购买量已相当于西班牙的全国黄金储备,国内市场具备相当的承接能力。

因此,这波操作更像是俄罗斯财政的"内部提款机",属于阶段性的战术调整,反而印证了黄金在关键时刻的变现价值。

(参考来源:《全球央行购金大趋势下的“小插曲”:如何解读菲俄抛金信号?》,紫金天风期货,2025.11.21)

黄金的短中长期逻辑变了吗?

拨开两国央行售金的迷雾,一个更本质的命题浮出水面:这个位置,到底应该如何看待黄金的配置价值?

这需要我们将视线投向不同时间维度下,黄金所承载的方向性逻辑。

短期来看,黄金上涨的核心驱动力依然是美联储降息周期。

黄金是无息资产,降息等于降低其持有成本。从目前的情况看,美联储的降息周期的确还在延续。

中期来看,支撑金价的重点是全球央行的购金趋势。

世界黄金协会有一组实实在在的数据:73%的受访央行认为未来五年美元储备占比会持平或下降,95%的央行则认为,未来一年全球官方黄金储备还会上升。

长期叙事里,黄金则映射着这个时代的宏大叙事:

一端系着旧秩序的松动,即逆全球化、大国博弈带来的不确定性;

另一端连着新动能的探索,即AI革命能否真正带领全球经济走出康波周期的低谷。

在这个意义上,金价已不仅仅是贵金属的价格,更是“旧秩序瓦解、新秩序建立”的进度条,是时代变迁的度量衡,是“确定性”在不确定世界中的定价。当这根进度条尚未走完,黄金的配置逻辑便不会轻易褪色。

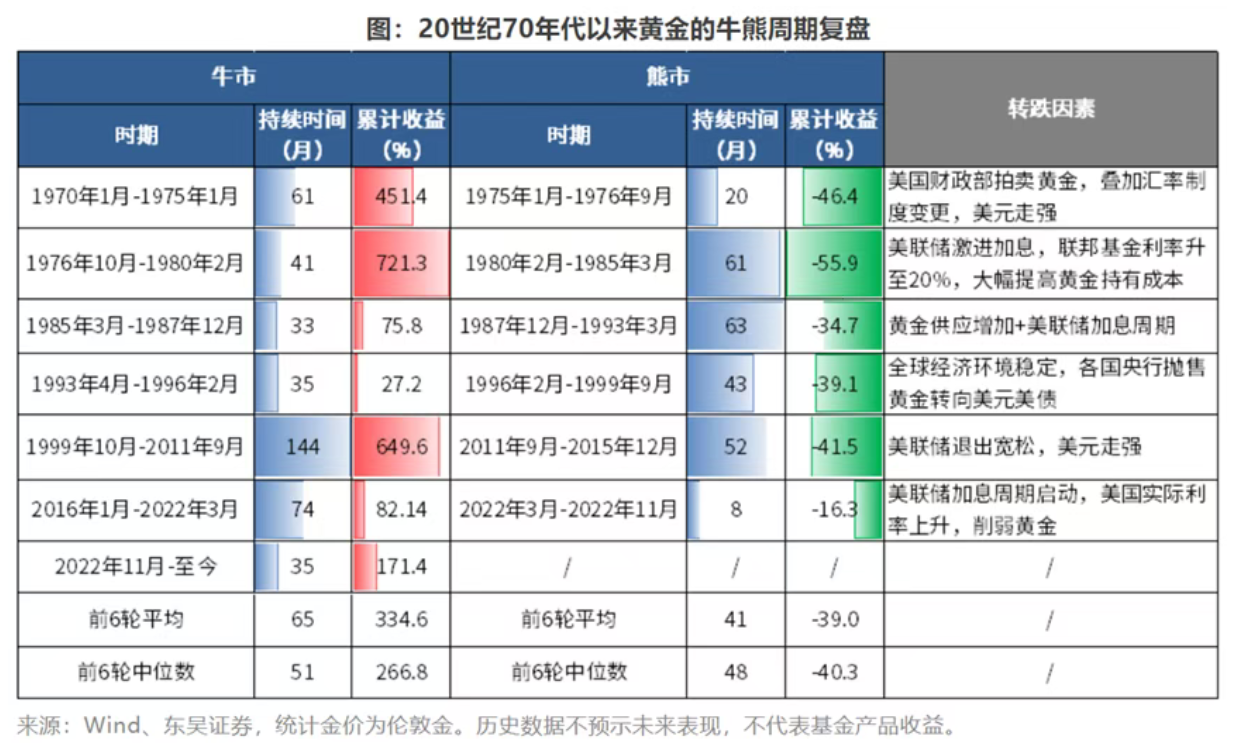

不过,黄金从来不是只涨不跌的神话。过去百年金价虽整体向上,但每隔十年或十几年就会出现一轮长达5年甚至更久的下滑周期。而上两次史诗级大牛市之后,金价都经历过腰斩的调整,若非抱着长期配置的心态,很难熬过那些漫长的震荡期。

对于普通个人投资者来说,将黄金在家庭总资产中的仓位控制在5%-10%是较为合理的区间,这一比例既能在市场动荡时为资产组合植入“反脆弱性”,又不会因过度暴露于金价波动而影响整体收益。

投资工具的选择上,不涉及增值税的黄金ETF,逻辑更纯粹,基金管理人以实物黄金为依托,在交易所公开发行ETF份额,投向上海黄金交易所的黄金现货实盘合约SGE黄金9999。投资者只需有一个证券账户,就能像买卖股票一样交易黄金。

$黄金ETF华夏(518850)目前费率为同类标的最低。$紫金矿业(601899)$紫金矿业(HK2899)

《热点追踪》持续更新@华夏ETF股票知识网

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富赢网配资提示:文章来自网络,不代表本站观点。